信用保險, 應收賬款管理

推動全球貿易發展的信用風險管理機制(第 1 部分,共 6 部分)

全球化使得世界貿易的競爭日益激烈,想談成新客戶,就需要克服障礙。因此,公司愈發願意採用放帳貿易。...

繼續閲讀

.jpg?width=1334&name=1.0bbb7e76ece5-v5%20(5).jpg "1.0bbb7e76ece5-v5 (5)")

%20(1).jpg?width=56&name=RoelandPunt_BlackandWhite_lr%20(1)%20(1).jpg)

亞洲貿易在 2021 年上半年的成長力道強勁,長期前景看好,但近來此區新冠肺炎疫情爆發,讓此區的短期成長前景蒙上一層陰影。

全球貿易也有不少風險。美中之間摩擦不斷,加上疫情影響,長期穩定的全球供應鏈出現了中斷。隨著疫情期間為刺激經濟發展而提出的振興方案逐漸縮減,在未來 12 到 18 個月內,財務壓力恐怕會越來越沉重,全球恐將掀起一波破產潮。

與此同時,整個世界還得面對氣候變遷、已開發國家與開發中國家收入與數位落差拉大所造成的挑戰。這些問題對全球貿易的長期發展不利,也大大加重公司每天必須承受的信用風險,必須嚴陣以對。

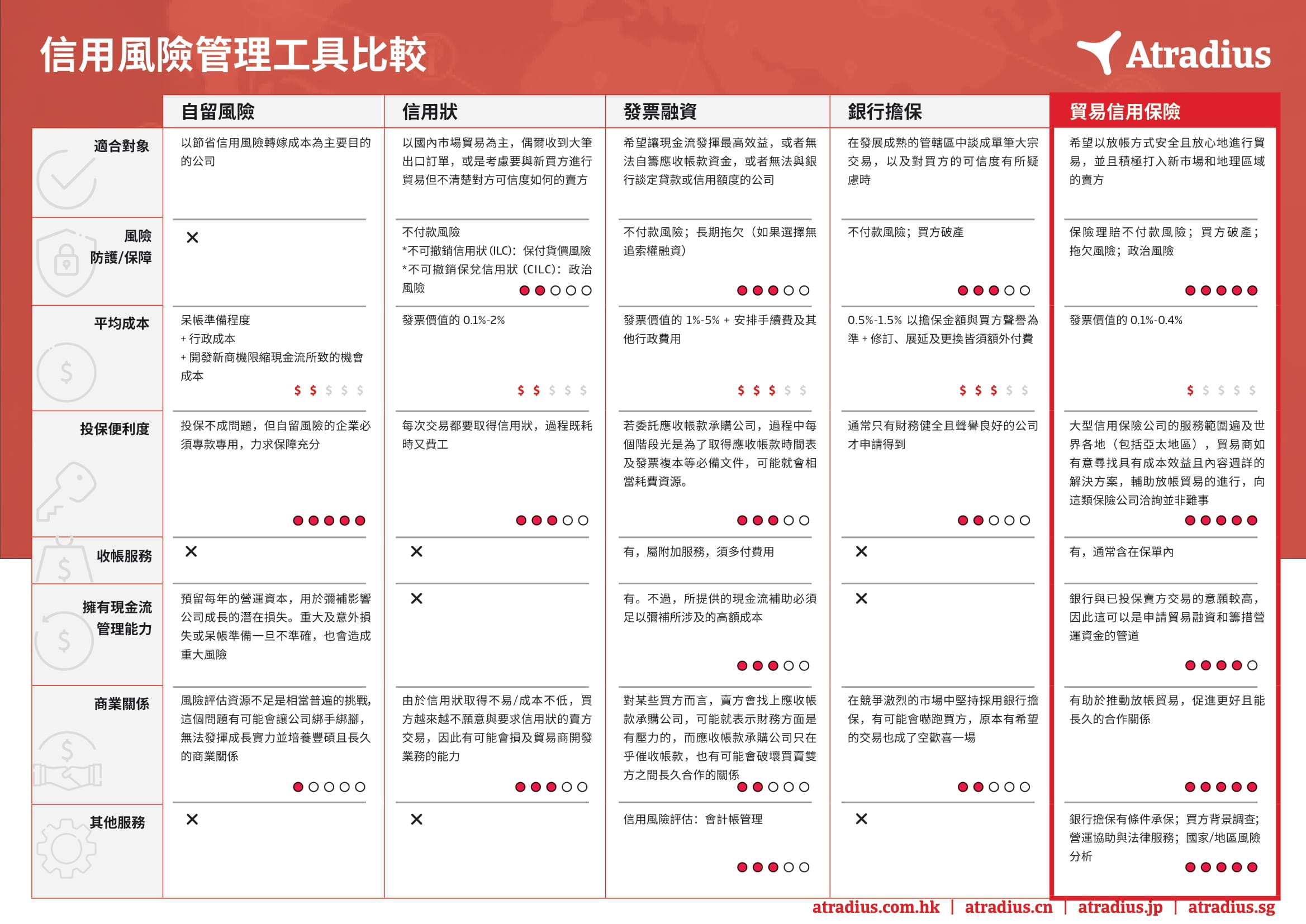

自留風險是公司能用的幾種信用風險控管方式之一,包括在亞洲,許多公司因為各種原因選擇自留風險,包括為了節省成本或更進一步妥善控管其風險管理流程,抑或是察覺到了少了某方面的風險。不過,大多數公司終究會發現自留風險並非最具有成本效益的選擇,而且也有諸多缺點:

內部進行信用風險管理可能是非常大的開銷,而且會耗費公司資源,倒不如運用這些資源投資業務成長。再者,如果應收帳款在資產負債表中所佔的比例較大,公司就承擔不起營運資本長時間套牢在未付發票的風險;倘若誠如我們最近一次針對全亞洲 B2B 應收帳款管理所做的調查結果所示,逾期未付和沖銷的情況越來越普遍,就更加證明前述情況。

此外,準確評估信用風險並不容易,對於特定市場必須具備一定程度的專業知識,一般公司未必做得到。信用風險評估的重要性不純粹在於公司評估其每一個貿易合作夥伴的可信度(公司考量其本身的優勢和市場定位,以及貨幣風險和地緣政治風險等諸多外部影響時,必須要進行這項評估)。因此,企業若嘗試接受挑戰,有可能會因為對於信用限額過度謹慎而無力應付成長需求,或者會因為不夠謹慎而導致公司承擔蒙受重大損失的風險。

公司可以依據自己的運作和交易需求從眾多選擇當中挑選,不需要自行承擔這方面的風險。其中一項最完整且最具有成本效益的信用風險管理解決方案是貿易信用保險。

本文著重於此保險與其他常用風險管理工具的比較,以協助您做出對的選擇。

許多公司向來選擇信用狀 (LC)信用管理解決方案,這是行之有年的習慣。不過,信用狀的實用程度有限,因為倘若每筆交易都要取得信用狀,過程恐怕太費工,而信用保險則能承保所有符合承保條件的交易。信用狀也未必便宜,最高收費金額高達發票價值的 2%,而信用保險的平均收費範圍則落在 0.1%-0.4%。

公司若投資購買信用保險,也能受惠於保險公司對該特定產業的貿易風險以及買方所在國家/地區的政治風險所具備相關知識和經驗。因此,公司得以盡量避開或降低潛在損失,並且放心在新市場拓展業務及提升營收。

如果賣方的主要需求是因應短期現金流缺口,發票融資是個合理的選擇。避險通常與提高營運資本取得機會息息相關,因此發票融資與信用保險的組合通常是適當的解決方案。

這類雙向措施非常理想,因為發票融資可以讓賣方保障現金流,不必花數週的時間等待買方結算發票,而信用保險則可以讓賣方更清楚地掌握相關風險,防範企業因為客戶違約而蒙受損失。

此外,信用保險也是一種融資管道,因為只要公司是向信譽良好的保險公司投保,就有機會借到更多資金並享有更優惠的利率,自然可望降低整體融資成本。

銀行擔保通常用於輔助從未有過生意往來關係的雙方進行單次高價值交易。不過,銀行通常只願意替財務健康良好的公司擔保,因此要讓銀行同意擔保並不容易。同時,銀行擔保並不能防範政治風險。

信用保險提供完整的風險評估、信用保障以及收債解決方案,對商業風險(拖欠和破產)以及大部分的政治風險而言,保單理賠給付通常能夠彌補 90% 的欠款金額。

如果是保障優先,保險公司通常會建議全營業額統保,因為這類保單適用於賣方的完整貿易應收款部位,因此賣方只要支付合理的保費就能享有完整保障,就連完全無法預料的情況所導致的財務損失也包括在內。

簡而言之,本文強調的每一種風險管理解決方案各自符合具體需求,在全球貿易方面也各有合適的定位,而信用保險正迅速成為公司風險管理策略當中不可或缺的一環。如欲深入瞭解貿易信用保險的詳細資訊,請按一下這裡。

信用風險保險不但提供全方位的保障,更讓公司能以具有成本效益的方式間接運用險公司的廣大觸角與資源,因此也能協助公司與貿易合作夥伴培養出更好、更長久的關係,因而提升其成長潛力,畢竟在快速變遷的全球商業環境中,放帳貿易已經逐漸成為常態,想要成功,長久友好的合作關係是不可或缺的要素。

第 1 部分,共 6 部分: 推動全球貿易發展的信用風險管理機制

第 2 部分,共 6 部分: 信用狀:傳統型安全付款解決方案

第 3 部分,共 6 部分: 發票融資:現金流管理的替代方式

第 4 部分,共 6 部分: 銀行擔保:推動並保障高價交易

第 5 部分,共 6 部分: 信用保險:全面且具有成本效益的風險管理解決方案

第 6 部分,共 6 部分: 信用風險管理:選對解決方案關係重大

本網頁上的所有內容都受我們的免責聲明約束,可在此查閱。

%20(1).jpg?width=66&name=RoelandPunt_BlackandWhite_lr%20(1)%20(1).jpg)

.png?width=300&name=6.ee0ff88fbf18%20(2).png)

-1.png?width=300&name=foleon_image_sizing_1.036f93369902%20(1)-1.png)